미국 동안 항만에서 45년 만의 파업이 현실화될 가능성이 높아지면서 글로벌 물류업계가 들썩이고 있다. 오는 9월 30일의 데드라인을 놓고 국제항만노동자협회(ILA)와 사용자단체인 USMX 간 임금 및 터미널자동화를 둘러싼 협상은 중단된 상태이며, 기간 내 타결 가능성이 낮다는 것이 전문가들의 진단이다. 싱가포르의 정기선 시황분석업체 라이너리티카(Linerlytica)의 애널리스트들은 "이제 파업이 확실해 보인다"고 진단했다. 소식통들에 따르면 ILA는 포괄협상인 마스터계약에 앞서 현지 협상부터 마무리돼야 한다는 입장을 고수하고 있다. 하지만 잭슨빌과 탬파, 그리고 필라델피아 등을 포함해 여러 곳에서 부두노동자와 사용자 간 협상이 교착상태에 빠져 있어 10월 1일 이전에 새 마스터계약이 체결될 가능성은 낮은 실정이다. 파업이 현실화될 경우 파장은 메머드급이다. 라이너리티카에 따르면 ILA가 통제하는 미 동안의 14개 항만은 2023년 2,840만 TEU의 컨테이너화물을 처리했으며, 매주 약 55만 TEU를 처리하고 있다. 파업이 진행되면 매주 글로벌 컨테이너선대의 1.7%가 운항 중단되고, 무기한 파업은 450만 TEU 이상에 영향을 미쳐 글로벌 컨테이너선대의

덴마크 물류 대기업 DSV가 도이체반(Deutsche Bahn)의 물류 부문 자회사인 DB쉥커(Schenker)를 143억 유로(159억 달러)에 인수하기로 확정 계약을 체결했다. 이 인수건은 DSV 역사상 최대 규모이며, 이로써 DSV의 글로벌 물류 네트워크가 대폭 확장되게 됐다. 최근 DSV가 DB쉥커 인수경쟁에서 CVC보다 앞서고 있으며 인수가 사실상 결정됐다는 보도가 잇따라 나돈 가운데 DSV가 13일 인수계약 체결 사실을 확인했다. 이번 합병을 통해 약 393억 유로(436억 달러) 매출 규모의 물류 네트워크가 만들어지고, 90개국 이상에서 약 14만 7,000명의 직원이 통합 업체에서 근무하게 됐다. DSV의 옌스 룬드(Jens Lund) CEO는 "이것은 DSV 역사상 획기적인 사건"이라며 "우리는 고객과 주주에게 이익이 될 세계적인 운송 및 물류 강국을 만들어가고 있다"고 자평했다. DSV는 DB쉥커의 네트워크와 전문성을 통합해 항공과 해운(Air & Sea), 육상(Road), 솔루션(Solutions)의 3가지 핵심 사업에서 새 서비스를 개발한다는 계획이다. DSV는 또 독일의 역할을 키울 방침이다. DSV는 향후 3~5년 간 독일에

한국과 중국이 해운회담을 열어 기존에 합의한 해운항로 개방 원칙을 재확인했다. 해양수산부는 지난 11일부터 이틀 동안 중국 칭다오에서 ‘제27차 한중 해운회담’을 열었다. 이번 회담은 2019년 이후 코로나19 여파로 중단됐다가 5년 만에 다시 열린 것이다. 이번 회담에는 이시원 해수부 해운물류국장과 중국 교통운수부 수운국 이계용 부국장이 각각 대표로 참석했다. 업계 관계자는 “양국은 지난 회담에서 합의한 해운항로 개방원칙을 존중해야 한다는 입장을 재확인했다”며 “중국이 신청한 신규 항로에 대해서는 관련 절차에 따라 신속히 검토하기로 했다”고 전했다. 양국은 지난 회담에서 컨테이너 항로를 우선 개방한 뒤 카페리 항로 개방을 추진하고, 컨테이너 항로의 경우 신규 항로(운항하는 컨테이너선이 없는 항로)와 기존 항로(컨테이너선이 운항하고 있는 항로)로 나눠 개방하는 원칙에 합의한 바 있다. 이번 회담에선 기존항로 개방 기준을 정립하기 위해 세부 기준 산출의 객관성과 과학성 등이 필요하다는 데 인식을 같이했다. 양국은 추가 연구를 거친 뒤 내년 3월까지 양국 정부에 결과물을 보고하기로 합의했다. 아울러 코로나19로 여객 운송이 중단된 평택~룽옌 항로 등 일부 카페리

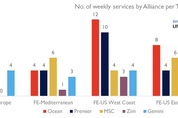

내년 2월의 동맹 재편을 앞두고 10일 주요 정기선사들의 사업계획 발표가 일단락됐다. 전문가들은 MSC와 '프리미어 얼라인언스(Premier Alliance)', 그리고 Zim이 전략적 협력을 통해 각자의 약점을 보완한 것을 성과로 꼽는 분위기다. 해상운임플랫폼인 제네타(Xeneta)의 수석 애널리스트 피터 샌드(Peter Sand)는 "프리미어 얼라이언스 서비스를 이용하는 업체들에 좋은 소식"이라며 "MSC가 아시아~유럽 항로에 배치할 수 있는 초대형 컨테이너선이 훨씬 더 많아 유럽 항로를 이용하는 고객의 경우 현재의 'THE 얼라이언스'보다 더 나을 것"이라고 말했다. 국적선사 관계자도 "HMM이 포함돼 있는 프리미어 얼라이언스의 경우 덩치가 너무 작은데다 아시아 선사들로만 구성돼 자체 생존이 가능할지 의문부호를 달고 있었다"며 "이번 MSC와의 제휴로 숨통이 트인 셈"이라고 말했다. 업계에 따르면 세계 최대 컨테이너선사인 MSC는 총 610만 TEU, 853척의 선박을 운영하고 있으며, 오더북이 131척, 180만 TEU에 달한다. 이에 비해 프리미어 얼라이언스는 운영선대가 350만 TEU, 416척, 오더북은 약 80만 TEU다. 2, 3년 후에는 선

신조선가가 전고점을 갱신하며 사상 최고점을 찍을 전망이다. 클락슨(Clarksons)에 따르면 신조선가 지수는 지난 6일 기준 189.7을 기록하며 역대 최고치인 2008년 9월의 191.6에 바짝 다가섰다. 신조선가 지수가 16년 만에 가장 높은 수준을 기록했지만 전문가들은 역대 최고치를 갱신할 것으로 본다. 갈수록 강화되는 각종 환경규제에 따라 친환경 선박으로 교체하려는 수요가 늘어났고, 20~25년 주기의 선박 교체 시기가 맞물려 있다는 것이다. 직전 ‘슈퍼사이클’인 2005~2008년을 넘어 2023~2024년이 최대 슈퍼사이클을 형성할 것이란 전망이 나온다. 뱅크오브아메리카는 “신조선가 지수가 연내 192를 돌파해 역대 최고치를 기록할 것”이라는 보고서를 내놓았다. 신조선가 지수는 2008년 9월 이후 줄곧 내리막길을 걷다가 2021년 상승세로 돌아섰다. 선종별로 보면 17만 4000㎥급 LNG운반선의 경우 지난달 말 척당 2억 6200만 달러(약 3500억 원)로 2020년 12월의 1억 8600만 달러보다 40.9% 올랐다. 1만 5000TEU급 컨테이너선은 척당 2억 200만달러로 4년 전보다 90.5% 뛰었다.

HMM이 내년 2월부터 일본 ONE와 대만 양밍(Yang Ming Marine Transportation)과 공동으로 '프리미어 얼라이언스(Premier Alliance)'를 결성해 가동한다. 또 아시아~유럽 항로에서 MSC와의 슬롯 교환 계약을 통해 독일 선사 하팍로이드(Hapag-Lloyd)가 빠져나간 빈 자리를 메운다. HMM 등 기존 'THE 얼라이언스'의 회원사들은 9일 앞으로 최소 5년 간 파트너 관계를 유지할 것임을 확인하고, 새 브랜드 '프리미어 얼라이언스'를 공개했다. ONE의 제레미 닉슨(Jeremy Nixon) CEO는 "이 새로운 3개선사 연합은 태평양 횡단 항로와 아시아~유럽 항로 무역에서 고객들에게 강력하고 안정적이며 매우 신뢰할 수 있는 엔드 투 엔드 컨테이너 서비스를 제공할 것"이라고 말했다. HMM 등 3개사는 이와 함께 세계 최대 컨테이너선사인 MSC와 아시아~유럽 항로에서 9개 서비스에 대해 슬롯교환 계약을 체결, '제미니 협력(Gemini Cooperation)' 가입을 위해 내년 2월 THE 얼라이언스를 탈퇴하는 하팍로이드의 빈자를 메우게 된다. 대만 완하이(Wan Hai Lines)의 THE 얼라이언스 가입설이 나돌았지

중국이 세계 최대인 2만 7,500TEU급 LNG 이중연료추진 컨테이너선 설계를 제시하면서 컨테이너선 건조 부문에서 한국해운에 도전장을 던졌다. 중국의 이 울트라 컨테이너선(ULCS) 설계는 지난주 SMM 함부르크해양전시회에서 공개됐고, 원칙승인(AiP)을 받았다. '그린 실리온(Green Sealion)' 시리즈로 명명된 이 설계는 CSSC의 자회사인 상하이선박·설계연구소(SRDI)에서 만들어졌다. 2만 7,500TEU급은 자타공인 세계 최대 컨테이너선이 된다. HMM, MSC, OOCL, ONE 등 메이저 선사들이 2만 4,000TEU 벽을 넘은 선박은 발주했지만 그 이상은 현실화되지 못했다. 최대 선적도 ONE의 2만 2,200TEU가 역대 최대치다. 현재의 초대형 선박보다 15% 이상 용량이 늘어난 이 선박은 LNG 이중연료추진 방식이며, IMO의 탄소배출 규정에 부합한다. 항만에서 육상전력을 사용하기 위한 연결장치를 갖추게 된다. SRDI는 그러나 명확한 선박 크기는 공개하지 않았다. ULCS는 2010년부터 정기선 업계에서 인기를 얻었으며, 규모의 경제성으로 TEU당 비용을 크게 줄였다. 투입항로는 아시아~유럽 노선이 유일하며, 수에즈 운하와 북유

아시아~유럽 및 아시아~지중해 항로 컨테이너 스팟운임이 두자릿수 떨어지면서 성수기가 끝났으며 본격 하락장이 시작됐다는 것을 알렸다. 드류리(Drewry)의 WCI는 지난주 상하이~로테르담 노선에서 FEU당 1,000달러 가까이 급락하면서 전주 대비 14% 떨어졌다. 제네타(Xeneta)의 XSI도 아시아~유럽 항로 운임이 FEU당 10% 떨어진 6,843달러로 내려앉았다. 지중해 항로도 마찬가지. WCI의 상하이~제노아 노선 스팟운임은 FEU당 12% 하락한 5,842달러, FBI(Freightos Baltic Index)의 아시아~지중해 항로 운임도 FEU당 12% 떨어진 6,274달러를 각각 기록했다. 업계 관계자는 "정기선 시황이 반전돼 스팟운임이 가파르게 떨어지기 시작했다"며 "이것은 본격적인 하락의 시작에 불과할 가능성이 높다"고 말했다. 선사 입장에서 가장 큰 문제는 수요 감소다. 수요의 정점은 7월 말로, 5, 6월의 예약 폭주와 이에 따른 운임 급등은 이제 과거의 일이 됐다. 영국의 컨테이너화물 분석업체인 CTS(Container Trade Statistics)가 최근 발표한 컨테이너물량 데이터에 따르면 7월 극동아시아에서 유럽으로의 선적량은

덴마크 머스크(Maersk)가 한국과 중국의 3개 조선소에서 최대 32척의 LNG 이중연료추진 컨테이너선 신조 계약을 추진하고 있으며, 일부는 확정된 것으로 알려졌다. 총 발주금액은 약 66억 달러 규모다. 3개 조선소로는 한국의 한화오션, 중국의 양쯔장조선과 신시대조선이 거론된다. 업계의 한 소식통은 이와 관련, "머스크가 한화오션과 척당 2억 2000만 달러에 1만 6,000TEU급 LNG 이중연료추진 컨테이너선 '6+4척'을 2027년부터 인도 예정으로 발주키로 한 것으로 안다"고 전했다. 또 중국의 선박브로커들은 머스크가 신시대조선(New Times Shipbuilding)과 2028년 인도예정으로 1만 6,000TEU급 컨테이너선 '6+6척'에 대한 건조의향서를 체결했으며, 양쯔장조선은 2027년 인도 예정으로 동급 '6+4척'에 대한 건조의향서를 갖고 있다고 전했다. 한편 머스크는 캐나다의 씨스팬(Seaspan)을 비롯해 3개사 이상의 토니지 프로바이더로부터 LNG 이중연료추진 컨테이너선에 대한 여러 건의 용선계약을 통해 20척의 신조선을 추가로 확보한 것으로 알려졌다. 한 소식통은 "머스크가 한국과 중국 3개 조선소에 발주한 물량에다 용선계약 물

싱가포르의 해운컨설팅업체 라이어리티카(Linerlytica)가 내년 6월까지 컨테이너 운임이 70% 이상 하락할 것으로 예상했다. 반면 노르웨이의 화물분석업체인 제네타(Xeneta)는 컨테이너 운임이 이처럼 크게 떨어지려면 '홍해 위기'가 끝나야 한다고 지적했다. 분석기업 간 시각차가 드러난 셈이다. 라이너리티카에 따르면 지난 7월 컨테이너 운임이 최고치를 기록한 이후 선사들이 운임 하락을 억제하기 위해 고군분투하고 있으나 운임선물은 계속 약세를 보이고 있다. 특히 아시아~북유럽 운임선물은 스팟운임 대비 70% 할인된 가격에 거래되고 있다. 지난달 컨테이너선 선복량 공급은 36척, 20만 5,000TEU였다. 라이너리티카는" 글로벌 컨테이너선 시장에 큰 영향을 미치는 장기계약운임"이라며 "상하이국제에너지거래소(INE)에서 성사된 최근 CoFIF EC계약에 의하면 컨테이너 운임은 내년 6월까지 70% 이상 하락할 것으로 예상된다"고 밝혔다. 이어 "운임 하락폭이 2022년 말에 나타난 것 만큼 심각하지는 않지만, 운임 선물가격은 향후 12개월 동안 지속적으로 하락할 것"이라며 "올 연말 반등도 없고, 내년 초에도 중국 춘절 운임랠리가 나타나지 않을 것"으로 전

주소: (07237) 서울특별시 영등포구 국회대로 68길 17, 1001호(여의도동,해운빌딩)

이메일: ksja@koreasja.com

Copyright 2022 KSJA(한국해양기자협회). All rights reserved

UPDATE: 2026년 04월 02일 16시 06분